FAQ - RELUCI

APRESENTAÇÃO

A Secretaria de Estado de Controle e Transparência - SECONT, no seu papel de orientação e suporte aos órgãos e entidades governamentais estaduais, e em atendimento ao previsto na Norma de Procedimento – SCI nº 003, aprovada pela Resolução CONSECT nº 013/2017, elaborou o presente Manual de Orientações para Emissão do Relatório e Parecer da Unidade Executora de Controle Interno – RELUCI, sobre as Contas Anuais dos Ordenadores de Despesas, Administradores e demais responsáveis.

As análises propostas no Manual de Orientações para Emissão do RELUCI não são exaustivas, constituindo-se na proposição de um roteiro mínimo de análise pelas UECI, podendo ser sugeridas ao Órgão Central do Sistema de Controle Interno – OCCI - alterações ou ampliações que julgarem necessárias.

O Manual de Orientações para Emissão do RELUCI estará disponível no sítio institucional da SECONT, localizado no endereço eletrônico www.secont.es.gov.br, e possuirá controle edição, de versão com data de elaboração e número de revisão, devendo a UECI utilizar sempre a última versão disponível no endereço eletrônico informado que se aplica ao exercício financeiro em análise.

Em síntese, o presente manual de orientação é mais um instrumento a disposição do Poder Executivo Estadual visando o aperfeiçoamento do cumprimento de suas obrigações legais, indo ao encontro do atendimento aos princípios da legalidade e eficiência.

NO MANUAL VOCÊ ENCONTRARÁ

• Elaboração do Planejamento Anual

• Procedimentos e Técnicas aplicados na Execução das Ações de Controle

- Materialidade

- Amostragem

- Análise Documental

- Recálculo

- Procedimentos analíticos

• Roteiro Mínimo de Análises

• Registro e Documentação das Análises Realizadas

• Resumo de Resultados Apurados e Emissão do RELUCI

• Referências

- Anexo I - Planejamento Anual

- Anexo II - Roteiro de Análises dos Pontos de Controle

- Anexo III - Documento de formalização de solicitação de processos, informações, documentos, relatórios e esclarecimentos

- Anexo IV - Documento de formalização de respostas à solicitação de informações

- Anexo V - Documento de registro da análise realizada pela UECI

- Anexo VI - Resumo dos Resultados Apurados

COMO SOLICITAR ESCLARECIMENTO?

Caso deseje, poderá solicitar esclarecimento enviando sua solicitação à Coordenação de Harmonização do Controle Interno - CHAC, via Sistema e-Docs.

Procedimento

1. Entrar no Sistema e-Docs

2. Capturar sua solicitação

3. Em Encaminhamento, na pergunta: "Quais serão os Destinatários?" selecionar:

a. Selecionar: Setor

b. Em Órgão escolher: SECONT - SECRETARIA DE ESTADO DE CONTROLE E TRANSPARÊNCIA - SECONT

c. Em "Digite para filtrar pela Unidade" escrever: CHAC - COORDENAÇÃO DE AUDITORIA VI

OBSERVAÇÃO: Caso deseje, clique na imagem abaixo para visualiza-la numa nova aba.

IMPORTANTE 01

Em Orientações para RELUCI você poderá encontrar outras informações sobre o tema.

IMPORTANTE 02

As atividades para confecção do RELUCI estão definidas na NP SCI nº 003 - Relatório e Parecer Conclusivo da Unidade Executora de Controle Interno - RELUCI, sendo assim, no Anexo II você encontrará o Modelo do Relatório e Parecer Conclusivo da Unidade Executora de Controle Interno – RELUCI.

Publicado em agosto.2021

Responsável: Rafael Leitão Oliozi

Última edição: 07.02.2023 às 11:41

Responsável: Rafael Leitão Oliozi

-

Sistema Integrado de Gestão das Finanças Públicas do Espírito Santo (SIGEFES)

Balancete de Verificação (BALVER), acumulado até o mês que se deseja analisar. Disponível em:

https://sigefes.sefaz.es.gov.br/Siplag4/faces / Execução / Contabilidade / Emitir balancete. Assinalar a opção de trazer saldos zerados.

Relação dos domicílios bancários da Unidade Gestora – UG:

Apoio / Execução / Domicilio Bancário da UG e no filtro selecionar: Propriedade - Unidade Gestora; Operador: contém e Valor - informar o nº da UG analisada);

Demais Relatórios:

Relatórios / Consultas / Consultas de outros usuários / 1 - RELATÓRIOS - GECOG/SEFAZ / UECI);

Sistema Integrado de Administração de Recursos Humanos do Espírito Santo (SIAHRES):

Resumo da Folha de Pagamento dos Servidores vinculados ao RPPS (FOLRPPS):

Código no SIAHRES: PRO0598R PROPRIO-IPAJM/FF, PRO0598R PROPRIO-IPAJM/FP e PRO0598R PROPRIO-IPAJM/FPS (Militar)

Resumo da Folha de Pagamento dos Servidores vinculados ao RGPS (FOLRGPS):

Código no SIAHRES: PRO0598R GERAL-INSS;

Sistema Integrado de Gestão Administrativa (SIGA):

Resumo do Inventário do Almoxarifado - Material de Consumo (RESAMC), do mês que se deseja analisar.

Setor responsável pelo Almoxarifado/GA ou setor equivalente. Disponível em https://portalsiga.es.gov.br/ Relatórios / TCE-ES;

Demonstrativo Mensal de Operações (DMO) – Material de Consumo (Sintético), do mês que se deseja analisar.

Setor responsável pelo Almoxarifado/GA ou setor equivalente. Disponível em https://portalsiga.es.gov.br/ Almoxarifado - Consumo / Almoxarifado /

Relatórios;Resumo do Inventário do Almoxarifado - Material Permanente (RESAMP), do mês que se deseja analisar.

Setor responsável pelo Almoxarifado/GA ou setor equivalente. Disponível em https://portalsiga.es.gov.br/ Relatórios / TCE-ES;

Demonstrativo Mensal de Operações (DMO) – Material Permanente (Sintético), do mês que se deseja analisar.

Setor responsável pelo Almoxarifado/GA ou setor equivalente. Disponível em https://portalsiga.es.gov.br/ Almoxarifado Permanente & Patrimônio/ Consumo / Almoxarifado / Relatórios;

Inventário anual de bens em almoxarifado (INVALMO), do mês de dezembro.

Setor responsável pelo Almoxarifado/GA ou setor equivalente. Disponível em https://portalsiga.es.gov.br/ Relatórios / TCE-ES/INVALM;

Relatório Sintético de Inventário de Bens Móveis, do mês que se deseja analisar.

Setor responsável pelo Patrimônio/GA ou setor equivalente. Disponível em https://portalsiga.es.gov.br/ Almoxarifado Permanente & Patrimônio/ Patrimônio Mobiliário/Relatórios de Patrimônio/Inventário Patrimonial/ Sintético;

Inventário Anual dos Bens Móveis (INVMOVS), do mês de dezembro.

Setor responsável pelo Almoxarifado/GA ou setor equivalente. Disponível em https://portalsiga.es.gov.br/ Relatórios / TCE-ES/INVMOV;

Relatório de Inventário Sintético de Bens Imóveis, do mês que se deseja analisar.

Setor responsável pelo Patrimônio/GA ou setor equivalente. Disponível em https://portalsiga.es.gov.br/ Almoxarifado Permanente & Patrimônio/ Patrimônio Imobiliário/Relatórios Imóvel/Relatório de Inventário de Bens Imóveis/ Sintético;

Inventário Anual dos Bens Imóveis (INVIMOVS), do mês de dezembro.

Setor responsável pelo Almoxarifado/GA ou setor equivalente. Disponível em https://portalsiga.es.gov.br/ Relatórios / TCE-ES/INVIMO;

Outros relatórios e/ou documentos

Gerência Administrativa (GA) ou setor equivalente:

Termo Circunstanciado da comissão responsável pelo inventário anual de bens em almoxarifado (TERALM);

Termo Circunstanciado da comissão responsável pelo inventário anual de bens móveis (TERMOV);

Termo Circunstanciado da comissão responsável pelo inventário anual de bens imóveis (TERIMO);

Termo Circunstanciado da comissão responsável pelo inventário anual de bens intangíveis (TERINT).

Inventário Anual dos Bens Intangíveis (INVINTN);

Grupo Financeiro Setorial (GFS), setor contábil ou equivalente:

Demonstrativos das conciliações bancárias (contas correntes e aplicações financeiras);

Extratos bancários;

Termo de Verificação de Disponibilidades da UG;

Documentos constantes da Prestação de Contas (PCA) do Ordenador de Despesas;

Relatório Anual de Conformidade Contábil (RACC), conforme modelo estabelecido pelo Decreto de Encerramento do Exercício;

Grupo de Recursos Humanos (GRH) ou setor equivalente:

Contratos/termos de cessão de servidores no exercício ou comprovante de comunicação da cessão ao IPAJM;

Folha de Pagamento Virtual (folha 11). Caso o responsável pelo GRH não tenha acesso à tela do sistema SIARHES para emissão, ele deverá providenciar junto ao responsável por tal informação na Secretaria de Estado de Gestão e Recursos Humanos (SEGER).

Informações sobre esta publicação:

Publicação: 05.02.2023, às 10h06

Responsável: Rafael Leitão OlioziÚltima edição: 05.02.2023 às 10:12

Responsável: Rafael Leitão Oliozi -

Objetivo: Avaliar por meio de amostragem, se a Unidade Gestora, incorreu no descumprimento da vedação contida no artigo 60 da Lei 4320/64, qual seja, realizou despesa sem a emissão de empenho prévio.

Esclarecimentos iniciais

Empenho da Despesa, é a fase da despesa orçamentária em que a administração pública reserva recursos para cobrir despesas com a aquisição de bens e serviços.

Refere-se ao ato emanado da autoridade competente e constitui-se em uma garantia para o credor de que há recurso orçamentário e financeiro para pagar a despesa. É importante diferenciá-lo da Nota de empenho, que é o documento gerado pelo registro da execução orçamentária da despesa no sistema, materializando o empenho.

Ambos completam e são exigências da Lei 4.320/64.

Documentação suporte para análise: Relatório UECI 7 - Despesa empenhada no exercício até o mês.

Procedimentos

Gerar no SIGEFES ou Solicitar ao Chefe do GFS ou setor equivalente, o relatório UECI 7, selecionar alguns processos por amostragem e verificar se:

✓ O empenho foi realizado antes da autorização da ordem de fornecimento. Caso não seja exigida a ordem de fornecimento, usar como parâmetro, outro documento que possa fazer tal comprovação;

✓ A nota de empenho foi emitida em montante suficiente para cobrir todo exercício.

Conclusão da análise

✓ Sem inconsistência ou sem detecção de distorções: Empenho da despesa realizado de forma prévia e em montante suficiente para cobrir as despesas de exercício corrente;

✓ Com inconsistência: Empenho da despesa não foi realizado de forma prévia ou foi realizado previamente, mas em montante insuficiente para cobrir as despesas de exercício em análise.

❖ Solicitar esclarecimentos e, se possível, com a identificação das causas que originaram a falha;

❖ Empenho não realizado de forma prévia, alertar sobre a possibilidade de responsabilização por parte dos órgãos de controle pela falha apontada e recomendar que tome medidas para que tal fato não se repita no futuro;

❖ Empenho em montante insuficiente, alertar os responsáveis sobre o risco de se incorrer em realização de despesas sem dotação orçamentária e recomendar que reforce ou complemente o empenho para suprir todo exercício;

❖ Avaliar se a constatação da inconsistência enseja:

a) Somente oportunidades de melhorias de controle, ou

b) Trata-se de um risco grave que, em função da sua relevância, necessita de correções, podendo ser mencionado em ressalvas no Parecer Conclusivo, se não tratado (solucionado) tempestivamente e a contento.

Informações sobre esta publicação:

Publicação: 05.02.2023, às 10h20

Responsável: Rafael Leitão OlioziÚltima edição: 05.02.2023 às 10:20

Responsável: Rafael Leitão Oliozi -

Objetivo: Verificar se foram realizados os registros contábeis, das despesas com obrigações previdenciárias, decorrente dos encargos patronais da entidade referentes às alíquotas normais e suplementares, observando o regime de competência.

Esclarecimentos iniciais

A despesa com obrigações previdenciárias patronais consiste no registro contábil das Contribuições Previdenciárias devidas pelo empregador, (Unidades Gestoras do Estado) ao INSS, no caso do Regime Geral de Previdência Social (RGPS) e ao IPAJM, quando se tratar do Regime Próprio de Previdência Social (RPPS). Assim como as demais despesas, essas também devem ser registradas observando-se o regime de competência, em consonância ao disposto no art. 50, inciso II da Lei Complementar nº 101, de 04 de maio de 2000.

O regime de competência de acordo com o MCASP - 9ª Edição (p. 485), é o regime contábil segundo o qual transações e outros eventos são reconhecidos quando ocorrem (não necessariamente quando caixa e equivalentes de caixa são recebidos ou pagos). Assim sendo, as transações e os eventos são registrados contabilmente e reconhecidos nas demonstrações contábeis dos períodos a que se referem.

Documentação suporte para análise: Relatório UECI.21 - Registro por competência da Despesa Previdenciária Patronal até o mês.

Procedimentos

Gerar no SIGEFES ou Solicitar ao Chefe do GFS ou setor equivalente, o relatório UECI.21. Verificar no relatório, se em todos os meses foram contabilizados os encargos patronais do Regime Próprio de Previdência - RPPS, do Regime Geral de Previdência – RGPS e, se for o caso, da Entidade Fechada de Previdência – PREVES. Observar ainda, se não houve variações no saldo de um mês para o outro que julgue ser relevante.

Conclusão da análise:

✓ Sem inconsistência ou sem detecção de distorções: Em todos os meses foram contabilizados os encargos patronais do RPPS, do RGPS e, se for o caso, da PREVES, sem variações relevantes nos saldos mensais ou com variações justificadas;

✓ Com inconsistência: Inexistência de contabilização em pelo menos um mês do período analisado ou ocorrência de variações consideradas relevantes nos saldos mensais sem as devidas justificativas

❖ Solicitar esclarecimentos ao responsável pelo setor contábil.

❖ Avaliar se a constatação da inconsistência enseja:

a) Somente oportunidades de melhorias de controle, ou

b) Trata-se de um risco grave que, em função da sua relevância, necessita de correções, podendo ser mencionado em ressalvas no Parecer Conclusivo, se não tratado (solucionado) tempestivamente e a contento.

Informações sobre esta publicação:

Publicação: 05.02.2023, às 10h24

Responsável: Rafael Leitão OlioziÚltima edição: 05.02.2023 às 10:24

Responsável: Rafael Leitão Oliozi -

Objetivo: Verificar e houve o pagamento tempestivo das contribuições previdenciárias decorrentes dos encargos patronais da entidade, referentes às alíquotas normais e suplementares.

Esclarecimentos iniciais

Os pagamentos das Contribuições Previdenciárias Patronais devida pelas Unidades Gestoras do Estado, são realizados da seguinte forma:

✓ Ao INSS, quando se tratar de Regime Geral, por meio da Guia da Previdência Social (GPS), até o dia 15 do mês seguinte àquele a que as contribuições se referirem, prorrogando-se o vencimento para o dia útil subsequente, quando não houver expediente bancário. Será dessa forma, até que se implante nos órgãos públicos a obrigatoriedade da DCTFWeb, cujo recolhimento das contribuições previdenciárias passará a ser feito por meio de DARF.

✓ Ao IPAJM, quando se referir ao Regime Próprio, por meio de transferência bancária, que deve ser realizada, até o 5º dia útil após a data do efetivo pagamento dos segurados ativos.

Documentação suporte para análise:

Análise geral

✓ Balancete de Verificação (BALVER).

✓ Resumo da Folha de Pagamento dos Servidores vinculados ao RPPS (FOLRPPS) - PRO0598R:

➢ PRÓPRIO-IPAJM/FF;

➢ PRÓPRIO-IPAJM/FF;

➢ PRÓPRIO-IPAJM/FPS;✓ Resumo da Folha de Pagamento dos Servidores vinculados ao RGPS (FOLRGPS) PRO0598R:

➢ GERAL-INSS.

Análise concomitante

(Entende-se por análise concomitante, as realizadas no decorrer do exercício em curso para acompanhamento da execução, cujo objetivo é corrigir eventuais inconsistências antes do seu encerramento)

✓ Relatório UECI-1.2.2.a - Contribuições Patronais ao RPPS;

✓ Relatório UECI-1.2.2.b - Contribuições Patronais ao RGPS.

Para análise a posteriori

(Entende-se por análise a posteriori, as realizadas após o encerramento do exercício. Geralmente tem por base os relatórios/demonstrativos oficiais exigidos pelo TCE-ES, para compor a Prestação de Contas Anual do Ordenador de Despesas do exercício sob análise)

✓ Demonstrativo da despesa liquidada e efetivamente recolhida de contribuições patronais RPPS e RPGS (DEMCPA)10 ou demonstrativo equivalente elaborado por pessoa responsável pelo Grupo de Financeiro Setorial ou setor equivalente.

10 A IN TCE-ES nº 68/2020, suprimiu a entrega do DEMCPA na Prestação de Contas Anual, mas não extinguiu a análise do ponto de controle. Portanto, o responsável pelo setor contábil da Unidade Gestora não está desobrigado elaborar e analisar o demonstrativo para apresentar a UECI.

Procedimentos

Solicitar ao responsável pelo setor de Recursos Humanos, o relatório nº PRO0598R da FOLRPPS (PRÓPRIO-IPAJM/FF, FP e FPS) e FOLRGPS. Gerar no SIGEFES ou solicitar ao responsável pelo setor contábil, os relatórios: UECI-1.2.2.a, UECI-1.2.2.b (analise concomitante) e BALVER. Para a análise a posteriori, solicitar ao responsável pelo setor contábil, o DEMCPA ou demonstrativo de conciliação contábil equivalente.

a) Para o Regime Próprio de Previdência Social (RPPS)

Análise concomitante

Verificar nos relatórios FOLRPPS (PRÓPRIO-IPAJM/FF, FP e FPS), se os valores de Contribuição Patronal – Líquido para o RPPS/IPAJM dos Fundos: Financeiro, Previdenciário e de Participação social (FF, FP e FPS), conferem com os valores mensais da coluna valor devido no relatório UECI 1.2.2.a - Contribuições Patronais ao RPPS.

No relatório UECI-1.2.2.a - Contribuições Patronais ao RPPS, certificar se que o valor devido da contribuição patronal ao RPPS foi efetivamente recolhido e, na existência de saldo a recolher, verificar se:

✓ Confere com o saldo demonstrado no Balancete de Verificação, conta contábil 211420101 - Contribuicao a Regime Proprio de Previdencia (RPPS) do ente;

✓ É compatível com o valor de 1 (um) mês a recolher, que será recolhido no início de mês subsequente.

Análise a posteriori

Verificar nos relatórios FOLRPPS (PRÓPRIO-IPAJM/FF, FP e FPS), se os valores de Contribuição Patronal – Líquido para o RPPS/IPAJM dos Fundos: Financeiro, Previdenciário e de Participação social (FF, FP e FPS), conferem com os valores mensais da coluna valor devido no DEMCPA ou demonstrativo equivalente.

No DEMCPA ou demonstrativo equivalente, certificar se o valor devido da contribuição patronal ao RPPS foi efetivamente recolhido e, na existência de saldo, verificar se:

✓ Confere com o saldo demonstrado no Balancete de Verificação, conta contábil 211420101 - Contribuicao a Regime Proprio de Previdencia (RPPS) do ente;

✓ É compatível com o valor de 1 (um) mês a recolher, que será recolhido no início de mês subsequente.

b) Para o Regime Geral de Previdência Social (RGPS ou INSS)

Análise concomitante

Verificar se o valor demonstrado de Contribuição Patronal – Líquido para o Regime Geral – INSS no relatório FOLRGPS, confere com os valores mensais da coluna valor devido do relatório UECI1.2.2.b - Contribuições Patronais ao RGPS.

No relatório UECI-1.2.2.b - Contribuições Patronais ao RGPS, certificar se o valor devido da contribuição patronal ao RGPS/INSS foi efetivamente recolhido e, na existência de saldo a recolher, verificar se:

✓ Confere com com o saldo demonstrado no Balancete de Verificação, conta contábil 211430101 - Contribuicao ao RGPS sobre salários e Remunerações;

✓ É compatível com o valor de 1 (um) mês a recolher, que será recolhido no início de mês subsequente.

Análise a posteriori

Verificar se o valor demonstrado de Contribuição Patronal – Líquido para o Regime Geral - INSS no relatório FOLRGPS, confere com os valores mensais da coluna valor devido no DEMCPA ou demonstrativo equivalente.

No DEMCPA ou demonstrativo equivalente, certificar se o valor devido da contribuição patronal ao RPPS foi efetivamente recolhido e, na existência de saldo, verificar se:

✓ Confere com o saldo demonstrado no Balancete de Verificação, conta contábil 211430101 - Contribuicao ao RGPS sobre salários e Remunerações;

✓ É compatível com o valor de 1 (um) mês a recolher, que será recolhido no início de mês subsequente.

Conclusão da análise:

✓ Sem inconsistência ou sem detecção de distorções: Não foram encontradas inconformidades nas análises realizadas;

✓ Com inconsistência: Foram identificadas inconformidades nas análises realizadas, tais como:

➢ Divergência entre, pelo menos um, dos valores contidos nos relatórios da folha de pagamento (FOLRPPS/FOLRGPS) em confronto com o total do respectivo relatório extraído da contabilidade ou DEMCPA (dezembro) elaborado pelo responsável técnico;

➢ O saldo do relatório extraído da contabilidade ou DEMCPA não confere com o saldo da respectiva conta contábil do balancete de verificação;

➢ O saldo do relatório extraído da contabilidade ou DEMCPA, não é compatível com o valor de 1 (um) mês a recolher.

❖ No caso de análise concomitante, solicitar ao responsável pela contabilidade esclarecimentos, se possível, com a identificação das causas que originaram a inconsistência e, se for o caso, informando as medidas que foram ou serão adotadas para sanar o problema;

❖ Em se tratando de análise a posteriori, verificar se no relatório DEMCPA ou equivalente, possui nota explicativa. Se não possuir, solicitar ao setor de contabilidade esclarecimentos, se possível, com a identificação das causas que originaram a inconsistência e, se for o caso, informando as medidas que foram ou serão adotadas para sanar o problema, bem como, providências quanto a elaboração das respectivas notas explicativas.

❖ Avaliar se a constatação da inconsistência enseja:

a) Somente oportunidades de melhorias de controle, ou

b) Trata-se de um risco grave que, em função da sua relevância, necessita de correções, podendo ser mencionado em ressalvas no Parecer Conclusivo, se não tratado (solucionado) tempestivamente e a contento.

Informações sobre esta publicação:

Publicação: 05.02.2023, às 10h42

Responsável: Rafael Leitão OlioziÚltima edição: 05.02.2023 às 10:42

Responsável: Rafael Leitão Oliozi -

Dúvida 01

Os relatórios do SIGEFES 1.2.2.a, 1.2.2.b, 1.2.4.a e 1.2.4.b aparecem com o saldo zerado. Como faço para gerá-los corretamente?

Segue instrução para geração dos respectivos relatórios:

1º Acessar o SIGEFES 2022

2º Acessar a aba Relatório/Consulta

3º Acessar pasta Giovani Loss Pugnal/UECI/RELUCI/novos/Exercício 2022/Dezembro

4º Gerar o relatório que necessita para realizar a atividadeObs.: A geração dos relatórios é extremamente demorada. Portanto, insista.

__________

Informações sobre esta publicação:

Publicação: 26.01.2022, às 15h41

Responsável: Fabrício Ceccato BorgoÚltima edição: 05.02.2023 às 12:49

Responsável: Rafael Leitão Oliozi

Dúvida 02

A IN TCEES nº 68/2020, trouxe, no Anexo III, item 2.3, a nova relação de documentos que devem compor a PCA; nela o relatório DEMCPA foi suprimido.

Assim, o fato de não haver necessidade de enviar o demonstrativo para o TCES, a UECI fica isenta de executar a análise dos Pontos de Controle 1.2.2.a e 1.2.2.b?

Resposta: A UECI deve continuar executando a analise dos PC 1.2.2.a e 1.2.2.b.

Isso posto, a Secont recomenda que o GFS continue emitindo o DEMCPA, pois, mesmo que não seja solicitado na PCA ( tendo em vista que o CidadES efetuará o cruzamento dos dados referentes ao DEMCPA ), a conciliação das contas, via GFS, é de suma importância para que o Órgão tenha entendimento da plena conciliação dos dados correlatos ao pagamento das obrigações previdenciárias (RPPS e RGPS).

OBS.: Em caso de negativa, do GFS, para a confecção do DEMCPA, a Unidade de Controle deverá solicitar uma declaração, do próprio GFS, garantindo o pleno cumprimento das obrigações relacionadas no Ponto de Controle 1.2.2.1 e 1.2.2.2.

__________

Informações sobre esta publicação:

Publicado em 26.02.2021 às 16:14

Responsável: Rafael Leitão OlioziÚltima edição: 05.02.2023 às 10:49

Responsável: Rafael Leitão OlioziPublicado em 26.02.2021, às 16:14, no Grupo Unidades de Controle - ES (link: https://chat.whatsapp.com/L4aM0bNjF4KIzXBBpeFCFp)

__________

Informações sobre esta publicação:

Publicação: 05.02.2023, às 10h29

Responsável: Rafael Leitão OlioziÚltima edição: 05.02.2023 às 10:49

Responsável: Rafael Leitão Oliozi -

Objetivo: Verificar se houve o registro por competência das despesas / Variações Patrimoniais Diminutivas (VPD) com multa e juros decorrentes do atraso no pagamento das obrigações previdenciárias.

Esclarecimentos iniciais

Excedidos os prazos para os pagamentos das obrigações previdenciárias, quais sejam até o dia 15 do mês seguinte àquele a que as contribuições se referirem, no caso do INSS e até o 5º dia útil após a data do efetivo pagamento dos segurados ativos, em se tratando de IPAJM, as Contribuições Previdenciárias passam a incidir multas, juros e correção monetária. Esses encargos financeiros, se possível, também devem ser reconhecidos observando-se o regime de competência.

Documentação suporte para análise: Análises concluídas dos seguintes pontos de controles:

✓ 1.2.2 - Pagamento das obrigações previdenciárias – parte patronal;

✓ 1.2.4 - Retenção/Repasse das contribuições previdenciárias parte servidor;

✓ 1.2.5 “e” - Pagamento tempestivo das parcelas de parcelamento de débitos previdenciários.

Procedimentos:

Verificar nas análises dos pontos de controles citados na documentação suporte para análise, se foram identificados pagamentos não realizados ou realizados com atraso. Se positivo, solicitar ao responsável pelo setor contábil documentação que comprove que as multas e juros incidentes foram devidamente reconhecidas no mês de sua ocorrência, ou seja, por competência.

Conclusão da análise:

✓ Sem inconsistência ou sem detecção de distorções: Inexistência de atrasos nos pagamentos das obrigações previdenciárias ou, nos casos em que houver atraso, as multas e juros incidentes foram devidamente reconhecidas no mês de sua ocorrência;

✓ Com inconsistência: Existência de atrasos nos pagamentos das obrigações previdenciárias e não reconhecimento das multas e juros incidentes no mês de sua ocorrência.

❖ Alertar o responsável técnico pela contabilidade quanto a necessidade de registro das despesas por competência.

❖ Avaliar se a constatação da inconsistência enseja:

a) Somente oportunidades de melhorias de controle, ou

b) Trata-se de um risco grave que, em função da sua relevância, necessita de correções, podendo ser mencionado em ressalvas no Parecer Conclusivo, se não tratado (solucionado) tempestivamente e a contento.

Informações sobre esta publicação:

Publicação: 05.02.2023, às 10h52

Responsável: Rafael Leitão OlioziÚltima edição: 05.02.2023 às 10:52

Responsável: Rafael Leitão Oliozi -

Objetivo: Verificar se houve a retenção das contribuições previdenciárias dos servidores e o seu respectivo repasse tempestivo ao regime de previdência.

Esclarecimentos iniciais

Para custear os regimes de previdências, (Geral e Próprio), além da contribuição patronal, tem a contribuição mensal e compulsória dos segurados (ativos, inativos e pensionistas), deduzida das respectivas folhas de pagamentos. Os repasses desses valores aos regimes, seguem as mesmas diretrizes dos pagamentos da contribuição patronal, especificado no item 1.2.2. Documentação suporte para análise:

Análise geral

✓ Balancete de Verificação (BALVER).

✓ Resumo da Folha de Pagamento dos Servidores vinculados ao RPPS (FOLRPPS) - PRO0598R:

➢ PRÓPRIO-IPAJM/FF;

➢ PRÓPRIO-IPAJM/FF;

➢ PRÓPRIO-IPAJM/FPS;✓ Resumo da Folha de Pagamento dos Servidores vinculados ao RGPS (FOLRGPS) PRO0598R:

➢ GERAL-INSS.

Análise concomitante

(Entende-se por análise concomitante, as realizadas no decorrer do exercício em curso para acompanhamento da execução, cujo objetivo é corrigir eventuais inconsistências antes do seu encerramento)

✓ Relatório UECI-1.2.4.a - Contribuições de servidores ao RPPS;

✓ Relatório UECI-1.2.4.b - Contribuições de servidores ao RGPS.

Análise a posteriori

(Entende-se por análise a posteriori, as realizadas após o encerramento do exercício. Geralmente tem por base os relatórios/demonstrativos oficiais exigidos pelo TCE-ES, para compor a Prestação de Contas Anual do Ordenador de Despesas do exercício sob análise)

✓ Demonstrativo do valor retido e efetivamente recolhido de contribuições dos servidores RPPS e RPGS – (DEMCSE), ou demonstrativo equivalente elaborado por pessoa responsável pelo Grupo de Financeiro Setorial ou setor equivalente).

Procedimentos:

Solicitar ao responsável pelo setor de Recursos Humanos, o relatório nº PRO0598R da FOLRPPS (PRÓPRIO-IPAJM/FF, FP e FPS) e FOLRGPS. Gerar no SIGEFES ou solicitar ao responsável pelo setor contábil, os relatórios: UECI-1.2.4.a, UECI-1.2.4.b (analise concomitante) e BALVER. Para a análise a posteriori, solicitar ao responsável pelo setor contábil, o DEMCSE ou demonstrativo equivalente.

a) Para o Regime Próprio de Previdência Social (RPPS)

Análise concomitante

Verificar nos relatórios FOLRPPS (PRÓPRIO-IPAJM/FF, FP e FPS), se os valores de Contribuição dos servidores para o RPPS/IPAJM dos Fundos: Financeiro, Previdenciário e de Participação social (FF, FP e FPS), conferem com os valores mensais da coluna valor devido no relatório 1.2.4.a - Contribuições de servidores ao RPPS.

No relatório 1.2.4.a - Contribuições de servidores ao RPPS, certificar se o valor devido da contribuição ao RPPS foi efetivamente recolhido e, na existência de saldo a recolher, verificar se:

✓ O somatório da contribuição dos servidores aos Fundos Financeiro e Previdenciário confere com o saldo demonstrado no Balancete de Verificação, conta contábil 218820101 - RPPS - Retenções sobre vencimentos e vantagens;

✓ A contribuição dos servidores ao Fundo de Proteção Social (FPS) confere com o saldo demonstrado no Balancete de Verificação, conta contábil 218820110 - FPS - Retenções sobre vencimentos e vantagens

✓ É compatível com o valor de 1 (um) mês a recolher, que será recolhido no início de mês subsequente.

Análise a posteriori

Verificar nos relatórios FOLRPPS (PRÓPRIO-IPAJM/FF, FP e FPS), se os valores de Contribuição dos servidores para o RPPS/IPAJM dos Fundos: Financeiro, Previdenciário e de Participação social (FF, FP e FPS), conferem com os valores mensais da coluna valor devido do demonstrativo do valor retido e efetivamente recolhido de contribuições dos servidores RPPS e RPGS – (DEMCSE).

No DEMCSE, certificar se o valor devido da contribuição ao RPPS foi efetivamente recolhido e, na existência de saldo a recolher, verificar se:

✓ O somatório da contribuição dos servidores aos Fundos Financeiro e Previdenciário confere com o saldo demonstrado no Balancete de Verificação, conta contábil 218820101 - RPPS - Retenções sobre vencimentos e vantagens;

✓ A contribuição dos servidores ao Fundo de Proteção Social (FPS) confere com o saldo demonstrado no Balancete de Verificação, conta contábil 218820110 - FPS - Retenções sobre vencimentos e vantagens

✓ É compatível com o valor de 1 (um) mês a recolher, que será recolhido no início de mês subsequente.

b) Para o Regime Geral de Previdência Social (RGPS ou INSS)Análise concomitante

Verificar nos relatórios FOLRGPS (GERAL-INSS), se os valores de Contribuição dos servidores para o RGPS/INSS, conferem com os valores mensais da coluna valor devido no relatório 1.2.4.b - Contribuições de servidores ao RGPS.

No relatório 1.2.4.b - Contribuições de servidores ao RGPS, certificar se o valor devido da contribuição ao RGPS/INSS foi efetivamente recolhido e, na existência de saldo a recolher, verificar se:

✓ A contribuição dos servidores ao RGPS confere com o saldo demonstrado no Balancete de Verificação, conta contábil 218810102 – Contribuição ao RGPS;

✓ É compatível com o valor de 1 (um) mês a recolher, que será recolhido no início de mês subsequente.

Análise a posteriori

Verificar nos relatórios FOLRGPS (GERAL-INSS), se os valores de Contribuição dos servidores para o RGPS/INSS, conferem com os valores mensais da coluna valor devido do demonstrativo do valor retido e efetivamente recolhido de contribuições dos servidores RPPS e RPGS – (DEMCSE).

No DEMCSE, certificar se o valor devido da contribuição ao RGPS/INSS foi efetivamente recolhido e, na existência de saldo a recolher, verificar se:

✓ A contribuição dos servidores aos RGPS/INSS confere com o saldo demonstrado no Balancete de Verificação, conta contábil 218810102;

✓ É compatível com o valor de 1 (um) mês a recolher, que será recolhido no início de mês subsequente.

Conclusão da análise:

✓ Sem inconsistência ou sem detecção de distorções: Não foram encontradas inconformidades nas análises realizadas;

✓ Com inconsistência: Foram identificadas inconformidades nas análises realizadas, tais como:

Divergência entre, pelo menos um, dos valores contidos nos relatórios da folha de pagamento (FOLRPPS/FOLRGPS) em confronto com o total do respectivo relatório extraído da contabilidade ou DEMCSE (dezembro) elaborado pelo responsável técnico;

➢ O saldo do relatório extraído da contabilidade ou DEMCSE não confere com o saldo da respectiva conta contábil do balancete de verificação;

➢ O saldo do relatório extraído da contabilidade ou do DEMCSE, não é compatível com o valor de 1 (um) mês a recolher.

❖ No caso de análise concomitante, solicitar ao responsável pela contabilidade esclarecimentos, se possível, com a identificação das causas que originaram a inconsistência e, se for o caso, informando as medidas que foram ou serão adotadas para sanar o problema;

❖ Em se tratando de análise a posteriori, verificar se no relatório DEMCSE ou equivalente, possui nota explicativa. Se não possuir, solicitar ao setor de contabilidade esclarecimentos, se possível, com a identificação das causas que originaram a inconsistência e, se for o caso, informando as medidas que foram ou serão adotadas para sanar o problema, bem como, providências quanto a elaboração das respectivas notas explicativas.

❖ Avaliar se a constatação da inconsistência enseja:

a) Somente oportunidades de melhorias de controle, ou

b) Trata-se de um risco grave que, em função da sua relevância, necessita de correções, podendo ser mencionado em ressalvas no Parecer Conclusivo, se não tratado (solucionado) tempestivamente e a contento.

Informações sobre esta publicação:

Publicação: 05.02.2023, às 11h00

Responsável: Rafael Leitão OlioziÚltima edição: 05.02.2023 às 11:01

Responsável: Rafael Leitão Oliozi -

Situação encontrada

No relatório FOLRGPS e FOLRPPS os valores ficaram bem diferentes quando comparados ao DEMCSE, pois no mês de maio/2020 houve alteração na contabilização da previdência dos militares, gerando uma pequena confusão contábil registrada no relatório.

Dessa forma ficou inviável analisar os pontos de controle 1.2.4.a e 1.2.4.b, já que, se for seguir o rito normal de análise, não temos nota explicativa que justifique a diferença considerável na folha de pagamento.

O que fazer?

É responsabilidade GFS ou equivalente, analisar, compor e apresentar em notas explicativas, as divergências apresentadas no confronto do DEMCSE com o sistema contábil (SIGEFES) ou com os relatórios do SIARHES (FOLRGPS e FOLRPPS).

Caso o responsável pela contabilidade não registre em notas explicativas os motivos que deram causa às divergências, notifique-o sobre a irregularidade e recomende o imediato atendimento.

Persistindo a inconformidade sem as devidas explicações, registre o motivo de não ter analisado o ponto de controle e envie alerta ao responsável pela contabilidade sobre a possibilidade de notificação, pelo TCE-ES, sobre as diferenças apontadas em relatório.

OBSERVAÇÃO

O DEMCSE que é retirado do SIGEFES entre os meses de janeiro a novembro não servem para o fechamento do relatório. Elas existem para que a UECI faça um acompanhamento mensal da unidade gestora.

Para análise final dos pontos de controle 1.2.4.a e 1.2.4.b, é necessário fazer a análise pelo DEMCSE de dezembro, elaborada pelo responsável pela contabilidade, que também não deve utilizar o DEMCSE retirado do SIGEFES nos meses de janeiro a novembro.

__________

Informações sobre esta publicação:

Publicado em 16.03.2021 às 14:58

Última edição: 05.02.2023 às 10:47

Responsável: Rafael Leitão OlioziPublicado em 16.03.2021, às 14:58, no Grupo Unidades de Controle - ES (link: https://chat.whatsapp.com/L4aM0bNjF4KIzXBBpeFCFp)

-

Objetivo: Verificar se os parcelamentos de débitos previdenciários:

a) estão sendo registrados como passivo da entidade;

c) se seu saldo total está sendo corrigido mensalmente, por índice oficial e registrado como passivo no ente devedor;

d) se estão sendo registrados mensalmente os juros incidentes sobre o saldo devedor no ente devedor;

e) se as parcelas estão sendo pagas tempestivamente.

Esclarecimentos iniciais

Os débitos previdenciários junto à Secretaria da Receita Federal do Brasil (RFB) ou junto ao IPAJM, objeto de Parcelamento, necessitam de um acompanhamento quanto ao regular recolhimento das parcelas e, em consonância com o princípio de competência, o registro contábil das suas atualizações.

Documentação suporte para análise:

✓ Balancete de Verificação (BALVER).

✓ Relatório da situação fiscal extraído via e-CAC, no sítio da Receita Federal do Brasil, pelo certificado digital da Unidade Gestora ou consulta dos parcelamentos no link: http://www.receita.fazenda.gov.br/Aplicacoes/ATSPO/Parcelamento/Consulta.asp

Procedimentos:

Gerar no SIGEFES ou solicitar ao responsável pelo setor contábil, o BALVER e o relatório da situação fiscal extraído via e-CAC, no sítio da Receita Federal do Brasil, pelo certificado digital ou Consultar a existência de parcelamentos da Unidade Gestora diretamente, no link:

http://www.receita.fazenda.gov.br/Aplicacoes/ATSPO/Parcelamento/Consulta.asp.Verificar a existência de parcelamentos de débitos previdenciários nos relatórios extraídos da Receita Federal e em seguida, conferir no BALVER, se as contas contábeis listadas a seguir, possuem algum tipo de movimentação ou saldos:

✓ 21.141.01.02 – Contribuições RGPS – Débitos Parcelados;

✓ 21.141.06.00 – Contribuições Previdenciárias – Débitos Parcelados / Consolidação;

✓ 21.143.01.02 – Contribuições RGPS – Débitos Parcelados;

✓ 21.143.06.01 - Contribuições Previdenciárias – Débitos Parcelados / Inter União;

✓ 21.144.06.00 - Contribuições Previdenciárias – Débitos Parcelados / Inter Estado;

✓ 21.145.06.00 - Contribuições Previdenciárias – Débitos Parcelados / Inter Município;

✓ 22.141.01.00 - Contribuições Previdenciárias – Débitos Parcelados;

✓ 22.143.01.01 – INSS – Débitos Parcelados;

✓ 22.143.12.01 – Parcelamento INSS.

Inexistindo parcelamento de débitos previdenciários na Receita Federal do Brasil e, sem saldo ou movimentação nas contas contábeis listadas acima, considera-se concluída a análise dos itens (“a”, “c”, “d” e “e”).

Na existência de saldo e/ou movimentação nas contas listadas acima, solicitar, ao responsável pelo setor contábil, razão da conta que apresentou movimentação e/ou saldos e, se for o caso, solicitar o termo ou documento de formalização do parcelamento.

Confirmada a existência de parcelamento de débitos previdenciários, realizar as seguintes verificações:

a) Se os parcelamentos estão sendo registrados na contabilidade como passivo da entidade.

b) Se o saldo dos parcelamentos está sendo corrigido/atualizado mensalmente, por índice oficial e registrado como passivo na contabilidade.

c) Se os juros incidentes sobre o saldo devedor estão sendo registrados mensalmente na contabilidade.

d) Se as parcelas estão sendo pagas tempestivamente (mensalmente).

Conclusão da análise:

✓ Sem inconsistência ou sem detecção de distorções: Se for constatada a Inexistência de parcelamentos de débitos previdenciários ou, no caso da existência, se eles estiverem devidamente registrados na contabilidade, com as respectivas atualizações mensais, juros incidentes sobre os saldos devedores e com as parcelas recolhidas regularmente;

✓ Com inconsistência: Se for constatada a existência de parcelamentos de débitos previdenciários e eles não estiverem devidamente registrados na contabilidade ou sem as respectivas atualizações mensais, juros incidentes sobre os saldos devedores ou se os registros estiverem com os valores incorretos ou se for identificado recolhimentos de parcelas fora do prazo.

❖ Solicitar a regularização e/ou justificativas ao responsável pelo setor contábil e, se for o caso, identificar as causas que originaram as falhas.

❖ Avaliar se a constatação da inconsistência enseja:

a) Somente oportunidades de melhorias de controle, ou

b) Trata-se de um risco grave que, em função da sua relevância, necessita de correções, podendo ser mencionado em ressalvas no Parecer Conclusivo, se não tratado (solucionado) tempestivamente e a contento.

Informações sobre esta publicação:

Publicação: 05.02.2023, às 11:06

Responsável: Rafael Leitão OlioziÚltima edição: 05.02.2023 às 11:06

Responsável: Rafael Leitão Oliozi -

Quando o relatório de situação fiscal, via e-CAC (ou a consulta na WEB dos parcelamentos concedidos no âmbito da RFB), não apresenta valor registrado e, no BALVER, não encontramos as contas descritas no item "c" do PC 1.2.5, o que fazer?

Tendo as contas descritas no item “c”, do PC 1.2.5, não sido encontradas no BALVER, e não encontrando parcelamento nas concultas via WEB, pode-se concluir que não existe parcelamento de débitos previdenciários.

Assim, considerar-se-á a classificação, para o Ponto de Controle 1.2.5, como “ATENDE”, conforme item “e” do PC em tela: “Inexistindo movimentação nas contas listadas acima, e confirmado a inexistência de parcelamento no e-CAC, os itens (“a”, “c”, “d” e “e”) serão atendidos”.

Obs.: Destaca-se que para o Ponto de Controle 1.2.5 – EXCLUSIVO DO RPPS, embora tenha redação similar, a classificação está delineada no item *“f”.

__________

Informações sobre esta publicação:

Publicado em 11.02.2021 às 19:31

Última edição: 30.05.2022 às 12:14

Responsável: Rafael Leitão OlioziPublicado em 11.02.2021, às 19:31, no Grupo Unidades de Controle - ES (link: https://chat.whatsapp.com/L4aM0bNjF4KIzXBBpeFCFp)

-

Objetivo: Avaliar se as demonstrações contábeis evidenciam a integralidade dos bens em estoque (almoxarifado), móveis, imóveis e intangíveis em compatibilidade com os inventários anuais, bem como, as variações decorrentes de depreciação, amortização ou exaustão, e as devidas reavaliações.

Esclarecimentos iniciais

Segundo o NBC TSP Estrutura Conceitual, os Relatórios Contábeis para fornecerem informações úteis à prestação de contas, responsabilização e tomada de decisão, devem observar atributos que representam as características qualitativas da informação contábil, dentre elas, a representação fidedigna. Ou seja, para ser útil ela deve ser fidedigna aos fenômenos econômicos e outros que se pretenda representar.

Isso é alcançado quando a representação do fenômeno é completa, neutra e livre de erro material. Portanto, demonstrações contábeis sem inconsistências desse tipo, além de evitar transtornos com os órgãos de controles, aumentam o grau de confiança dos usuários dessas informações.

Documentação suporte para análise:

Análise geral

✓ Balancete de Verificação (BALVER).

Análise concomitante

(Entende-se por análise concomitante, as realizadas no decorrer do exercício em curso para acompanhamento da execução, cujo objetivo é corrigir eventuais inconsistências antes do seu encerramento)

✓ Resumo do Inventário do Almoxarifado - Material de Consumo (RESAMC) ou Demonstrativo Mensal das Operações (DMO) – Material de Consumo;

✓ Resumo do Inventário do Almoxarifado - Material Permanente (RESAMP) ou Demonstrativo Mensal de Operações (DMO) – Material Permanente;

✓ Relatório Sintético de Inventário de Bens Móveis ✓ Inventário Sintético de Bens Imóveis

Análise a posteriori

(Entende-se por análise a posteriori, as realizadas após o encerramento do exercício. Geralmente tem por base os relatórios/demonstrativos oficiais exigidos pelo TCE-ES, para compor a Prestação de Contas Anual do Ordenador de Despesas do exercício sob análise)

✓ Inventário Anual dos Bens em Almoxarifado (INVALMO);

✓ Termo Circunstanciado da comissão responsável pelo inventário anual de bens em almoxarifado (TERALM);

✓ Inventário Anual dos Bens Móveis (INVMOVS);

✓ Termo Circunstanciado da comissão responsável pelo inventário anual de bens móveis (TERMOV);

✓ Inventário Anual dos Bens Imóveis (INVIMOVS);

✓ Termo Circunstanciado da comissão responsável pelo inventário anual de bens imóveis (TERIMO);

✓ Inventário Anual dos Bens Intangíveis (INVINTN);

✓ Termo Circunstanciado da comissão responsável pelo inventário anual de bens intangíveis (TERINT);

Procedimentos:

Solicitar aos respectivos responsáveis, os relatórios necessários para as análises conforme o tipo (concomitante ou a posteriori).

a) Bens em Almoxarifado

Análise concomitante

Para análise do material de consumo em almoxarifado, confrontar o saldo existente na conta contábil 11.560.00.00 – Almoxarifado, com o saldo do Resumo do Inventário do Almoxarifado - Material de Consumo (RESAMC) ou Demonstrativo Mensal das Operações (DMO) – Material de Consumo; e verificar se existem diferenças.

Para análise do material permanente em almoxarifado, confrontar o saldo existente na conta contábil 12.311.06.00 – Bens Móveis em Almoxarifado, com o saldo do Resumo do Inventário do Almoxarifado - Material Permanente (RESAMP) ou Demonstrativo Mensal de Operações (DMO) – Material Permanente e verificar se existem diferenças.

Análise a posteriori

Para análise dos materiais em almoxarifado (Consumo e Permanente) no final do exercício, confrontar o somatório dos saldos existentes nas contas contábeis 11.560.00.00 – Almoxarifado e 12.311.06.00 – Bens Móveis em Almoxarifado, com o saldo do Inventário anual de bens em almoxarifado - INVALMO e verificar se existem diferenças;

Verificar também, se foi realizado o Inventário Anual, por meio do TERALM, se o termo possui o detalhamento (especificação e valor) das divergências encontradas, se for o caso, se foi assinado pela comissão responsável pelo Inventário e se o mesmo foi elaborado observando-se o modelo constante 3.2.25 da IN TC nº 68/2020.

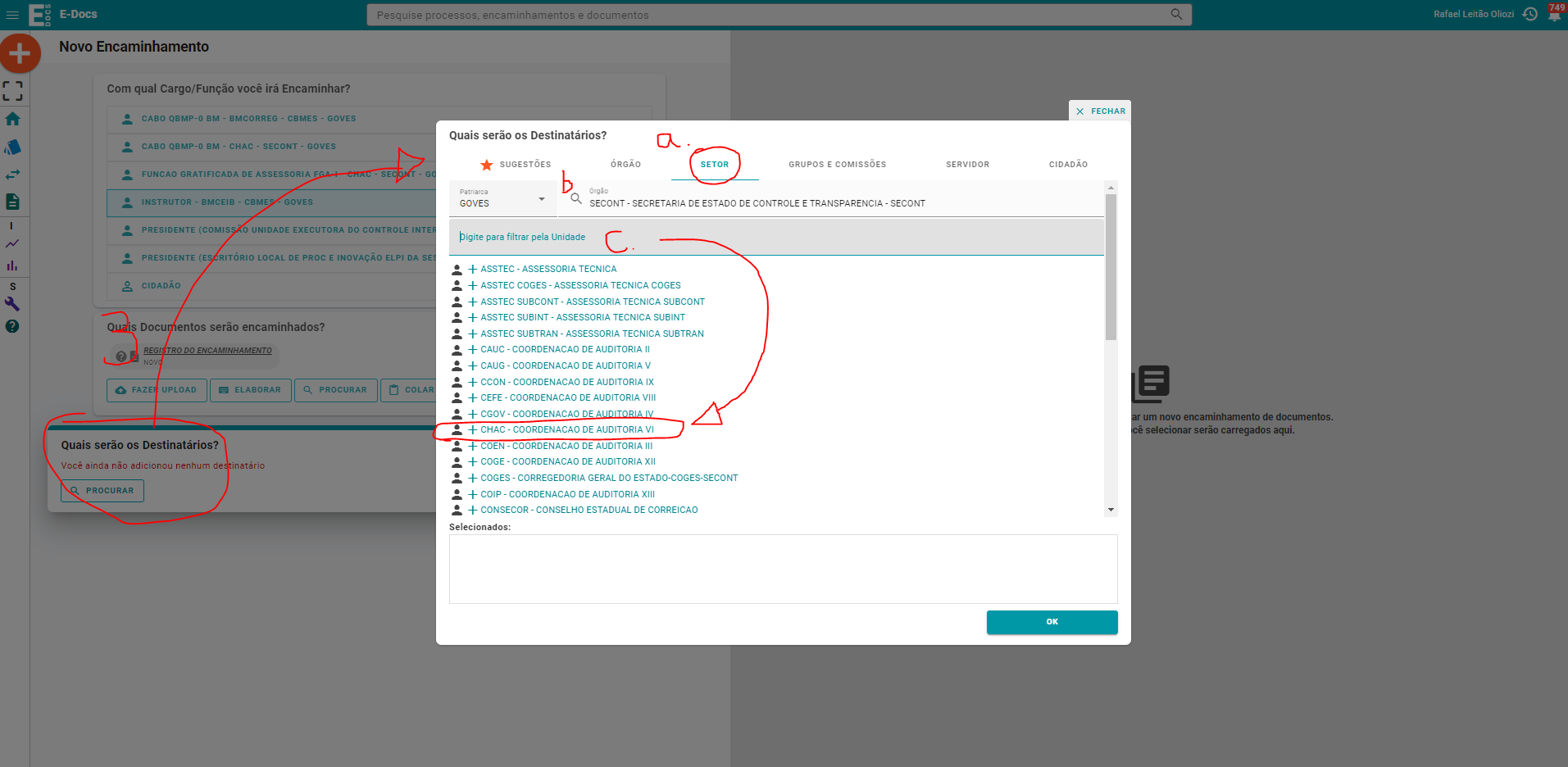

b) Bens Móveis

Calcular o saldo líquido contábil dos bens móveis extraindo-se os valores do BALVER, das que tiver saldo, da seguinte forma:

Análise concomitante

Verificar se existem diferenças nos seguintes confrontos de saldos do Relatório Sintético de Inventário de Bens Móveis com os existentes no BALVER:

✓ Saldo da coluna valor bruto do Relatório Sintético de Inventário de Bens Móveis, com o somatório dos saldos das contas contábeis 12.311.01.00 - Bens Móveis em Geral e 12.311.0900 - Demais Grupos de Bens Móveis do BALVER.

✓ Saldo da coluna depreciação acumulada do Relatório Sintético de Inventário de Bens Móveis, com o saldo da conta contábil 12.381.01.00 - Depreciação Acumulada de Bens Móveis do BALVER.

✓ Saldo da coluna valor líquido do Relatório Sintético de Inventário de Bens Móveis, com o saldo líquido contábil, apurado conforme modelo do quadro acima.

Análise a posteriori

Conferir por meio de consulta ao relatório INVMOVS, se existem colunas com valores de depreciação, reavaliações e redução a valor recuperável. Em seguida confrontar com os saldos existentes no BALVER e verificar se existem divergências de saldos, conforme a seguir:

✓ Saldo da coluna valor bruto do INVMOVS, com o somatório dos saldos das contas contábeis 12.311.01.00 - Bens Móveis em Geral e 12.311.09.00 - Demais Grupos de Bens Móveis do BALVER.

✓ Saldo da coluna depreciação do INVMOVS, com o saldo da conta contábil 12.381.01.00 - Depreciação Acumulada de Bens Móveis do BALVER.

✓ Saldo da coluna redução a valor recuperável do INVMOVS, com o saldo da conta contábil 12.391.01.00 - Redução ao Valor Recuperável/Bens Móveis do BALVER.

✓ Saldo da coluna valor líquido do INVMOVS, com saldo líquido contábil, apurado conforme modelo do quadro acima.

Verificar também, se foi realizado o Inventário Anual, por meio do TERMOV, se o termo possui o detalhamento (especificação e valor) das divergências encontradas, se for o caso, se foi assinado pela comissão responsável pelo Inventário e se o mesmo foi elaborado observando-se o modelo constante do item 3.2.25 da IN TC nº 68/2020.

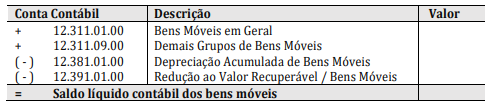

c) Bens Imóveis

Calcular o saldo líquido contábil dos bens imóveis extraindo-se os valores do BALVER, das que tiver saldo, da seguinte forma:

Análise concomitante

Verificar se existem diferenças nos seguintes confrontos de saldos do Inventário Sintético de Bens Imóveis com os existentes no BALVER:

✓ Saldo da coluna valor bruto do Inventário Sintético de Bens Imóveis, com o saldo da conta contábil 12.320.00.00 - Bens Imóveis do BALVER.

✓ Saldo da coluna depreciação acumulada do Inventário Sintético de Bens Imóveis, com o saldo da conta contábil 12.381.02.00 - Depreciação Acumulada de Bens Imóveis do BALVER.

✓ Saldo da coluna valor líquido do Inventário Sintético de Bens Imóveis, com o saldo líquido contábil, apurado conforme modelo do quadro acima.

Análise a posteriori

Conferir por meio de consulta ao relatório INVIMOVS, se existem colunas com valores de depreciação, reavaliações e redução a valor recuperável. Em seguida confrontar com os saldos existentes no BALVER e verificar se existem divergências de saldos, conforme a seguir:

✓ Saldo da coluna valor bruto do INVIMOVS, com o saldo da conta contábil 12.320.00.00 - Bens Imóveis do BALVER.

✓ Saldo da coluna depreciação acumulada do INVIMOVS, com o saldo da conta contábil 12.381.02.00 - Depreciação Acumulada de Bens Imóveis do BALVER.

✓ Saldo da coluna redução a valor recuperável do INVIMOVS, com o saldo da conta contábil 12.391.02.00 - Redução ao Valor Recuperável/Bens Móveis do BALVER.

✓ Saldo da coluna valor líquido do INVIMOVS, com saldo líquido contábil, apurado conforme modelo do quadro acima.

Verificar também, se foi realizado o Inventário Anual, por meio do TERIMO, se o termo possui o detalhamento (especificação e valor) das divergências encontradas, se for o caso, se foi assinado pela comissão responsável pelo Inventário e se o mesmo foi elaborado observando-se o modelo constante do item 3.2.25 da IN TC nº 68/2020.

d) Bens Intangíveis

Conferir por meio de consulta ao relatório INVINTN, se existem colunas com valores de amortização, reavaliações e redução a valor recuperável. Em seguida confrontar com os saldos existentes no BALVER e verificar se existem divergências de saldos, conforme a seguir:

✓ Saldo da coluna valor bruto do INVINTN, com o somatório dos saldos das contas contábeis 12.410.00.00 - Software e 12.420.00.00 – Marcas, Direitos e Patentes Industriais do BALVER.

✓ Saldo da coluna amortização acumulada do INVINTN, com o saldo da conta contábil 12.480.00.00 – Amortização Acumulada do BALVER.

✓ Saldo da coluna redução a valor recuperável do INVINTN, com o saldo da conta contábil 12.491.00.00 - Redução ao Valor Recuperável de Intangível do BALVER.

✓ Saldo da coluna valor líquido do INVINTN, com o saldo da conta contábil 12.400.00.00 - Intangível do BALVER.

Verificar também, se foi realizado o Inventário Anual, por meio do TERINT, se o termo possui o detalhamento (especificação e valor) das divergências encontradas, se for o caso, se foi assinado pela comissão responsável pelo Inventário e se o mesmo foi elaborado observando-se o modelo constante do item 3.2.25 da IN TC nº 68/2020.

Conclusão da análise:

✓ Sem inconsistência ou sem detecção de distorções: Não foram encontradas inconformidades na elaboração dos relatórios e também não foram identificadas divergência no confronto dos relatórios de controles físicos com os contábeis.

✓ Com inconsistência: Foram identificadas inconformidades na elaboração dos relatórios ou divergências no confronto dos relatórios de controles físicos com os contábeis, tais como:

➢ O saldo dos relatórios de Inventário divergente do saldo da respectiva conta contábil no balancete de verificação;

➢ Inventário Anual não realizado por comissão instituída para esse fim;

➢ Elaboração do Termo Circunstanciado da comissão responsável pelo inventário anual sem o detalhamento (especificação e valor) das divergências encontradas se for o caso; sem assinatura dos membros da comissão responsável ou sem observar o modelo constante 3.2.25 da IN TC nº 68/2020.

❖ No caso de análise concomitante, solicitar ao responsável pela contabilidade esclarecimentos, se possível, com a identificação das causas que originaram a inconsistência e, se for o caso, informando as medidas que foram ou serão adotadas para sanar o problema;

❖ Em se tratando de análise a posteriori, verificar se no relatório/demonstrativo que apresentou inconsistências se ele possui nota explicativa. Se não possuir, solicitar ao setor de contabilidade esclarecimentos, se possível, com a identificação das causas que originaram a inconsistência e, se for o caso, informando as medidas que foram ou serão adotadas para sanar o problema, bem como, providências quanto a elaboração das respectivas notas explicativas.

❖ Avaliar se a constatação da inconsistência enseja:

a) Somente oportunidades de melhorias de controle, ou

b) Trata-se de um risco grave que, em função da sua relevância, necessita de correções, podendo ser mencionado em ressalvas no Parecer Conclusivo, se não tratado (solucionado) tempestivamente e a contento.

Informações sobre esta publicação:

Publicação: 05.02.2023, às 11:18

Responsável: Rafael Leitão OlioziÚltima edição: 05.02.2023 às 11:23

Responsável: Rafael Leitão Oliozi -

Dúvida 01

Nos pontos de controle 1.3.1.a e 1.3.1.c existe orientação para avaliação mensal e outra para avaliação anual. A avaliação anual dispensa a mensal, vice-versa?

A Avaliação mensal foi criada para que as Unidades Gestoras possam acompanhar, de forma concomitante, a gestão patrimonial. Ou seja, se os controles físicos e contábeis dos bens, durante o exercício, estão sendo conciliados pelos setores competentes (administrativo e contábil).

Há de se registrar que a forma mensal descrita no manual pode ser lida como periódica, pois se a UG tem esses controles muito bem conciliados, dispensa a obrigatoriedade de se fazer a análise mensal. Podendo ser bimestral, trimestral, quadrimestral ou semestral, dependendo da avaliação de risco por parte da UECI, quando do planejamento anual no início do exercício.

A avaliação anual, traz como referência o mês de dezembro com os respectivos documentos que irão compor a Prestação de Contas Anual (PCA) do Ordenador de Despesas. Por isso, para as Unidades Gestoras que avaliaram mensalmente ou periodicamente (de janeiro a novembro), restará somente o mês de dezembro para a análise, que corresponde à análise anual. Consequentemente, é de se concluir que não estarão dispensadas da análise anual, mas, evidentemente, eventuais divergências durante o exercício tiveram tempo suficiente para a regularização, diminuindo o risco de irregularidades na PCA.

Aqueles que optaram somente pela avaliação anual, em detrimento do acompanhamento concomitante (mensal ou periódico), estão dispensados da avaliação mensal. No entanto, em caso de divergências, não terá como regularizá-las aumentando com isso o risco de irregularidades na PCA, restando, somente, a solicitação da composição das divergências e as respectivas notas explicativas.

Dúvida 02

O ponto de controle 1.3.1.b trata de uma orientação para avaliação mensal. Caso ela não tenha sido feita até o momento faz sentido executá-la de forma retroativa?

No caso de divergências no mês de dezembro a UECI deve solicitar a composição e as respectivas notas explicativas. Portanto, NÃO há necessidade de executá-la de forma retroativa. Vale registrar, mais uma vez, que essa não deve ser a melhor forma de conduzir as análises, pois no caso de eventuais divergências, não há tempo hábil para correção.

__________

Informações sobre esta publicação:

Publicado em 09.03.2021 às 17:26

Responsável: Rafael Leitão OlioziÚltima edição: 05.02.2023 às 11:09

Responsável: Rafael Leitão OlioziPublicado, também, em 09.03.2021, às 17:26, no Grupo Unidades de Controle - ES (link: https://chat.whatsapp.com/L4aM0bNjF4KIzXBBpeFCFp)

-

Ponto de Controle 1.3.1.6 - Reconhecimento de depreciação, amortização ou exaustão, e as devidas reavaliações.

Necessariamente precisa ter saldo na conta 12.390.00.00 - Redução ao Valor Recuperável do Imobilizado e 12.490.00.00 - Redução ao Valor Recuperável de Intangível?

Nas contas *12.380.00.00 – Depreciação, Exaustão e Amortização Acumuladas e 12.480.00.00 - Amortização Acumulada, sempre existirá saldo?*

É usual não existir saldo nas contas 12.490.00.00 - Redução ao Valor Recuperável de Intangível e 12.390.00.00 - Redução ao Valor Recuperável do Imobilizado. Pode ser que em algum órgão se tenha realizado a referida atividade contábil, porém, para isso, é preciso verificar as normas de contabilidade e o período que se deva realizar. Fica a seu critério promover tal análise.

Já as contas 12.380.00.00 – Depreciação, Exaustão e Amortização Acumuladas e 12.480.00.00 - Amortização Acumulada, é usual que tenha saldo. Devendo sempre verificar o motivo de existência do referido saldo, ou seja:

- depreciação, é o registro da redução do valor dos bens tangíveis, pelo desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência. (considera-se bens tangíveis, para efeito da análise, os bens móveis e imóveis)

- exaustão, é o reconhecimento a redução do valor de investimentos necessários à exploração de recursos naturais esgotáveis, minerais ou florestais.

- amortização, é o reconhecimento da perda do valor do ativo intangível ao longo do tempo.

Por fim, no caso de inexistência de saldo em uma das referidas contas, (12.380.00.00 – Depreciação, Exaustão e Amortização Acumuladas e 12.480.00.00 - Amortização Acumulada), verificar se existe saldo na sua correlação (bens móveis, imóveis, recursos naturais e intangíveis), respectivamente.

Por exemplo: inexistência de saldo na conta de depreciação de bens imóveis, verificar se há saldo na conta de bens imóveis e assim sucessivamente.

__________

Informações sobre esta publicação:

Publicado em 24.03.2021 às 12:29

Última edição: 30.05.2022 às 12:11

Responsável: Rafael Leitão OlioziPublicado em 24.03.2021, às 12:29, no Grupo Unidades de Controle - ES (link: https://chat.whatsapp.com/L4aM0bNjF4KIzXBBpeFCFp)

-

Objetivo: Avaliar se os registros analíticos de bens de caráter permanente estão sendo realizados contendo informações necessárias e suficientes para sua caracterização e se existe a indicação, na estrutura administrativa do órgão, de agente (s) responsável (is) por sua guarda e administração.

Esclarecimentos iniciais

Em atendimento ao art. 94 da Lei 4,320/64, registros analíticos de todos os bens de caráter permanente, devem ser realizados com indicação dos elementos necessários para a perfeita caracterização de cada um deles e ter a indicação dos agentes responsáveis pela sua guarda e administração.

Os registros em questão, referem-se a um controle a parte que, no caso do Poder Executivo do Estado do Espírito Santo, devem ser realizados no Sistema SIGA. No SIGEFES, controla-se os valores por grupo formados por esses bens. Os setores responsáveis pela sua guarda, se encarregam do controle por itens.

Documentação suporte para análise:

✓ Inventário Anual dos Bens em Almoxarifado (INVALMO);

✓ Inventário Anual dos Bens Móveis (INVMOVS);

✓ Inventário Anual dos Bens Imóveis (INVIMOVS);

✓ Inventário Anual dos Bens Intangíveis (INVINTN).

Procedimentos:

Solicitar ao responsável pela Prestação de Contas Anual ou responsável pela contabilidade, os documentos necessários para as análises.

De posse da documentação verificar se:

a) Bens de Almoxarifado:

O INVALMO possui minimamente colunas com os seguintes elementos:

• descrição do bem;

• quantidade;

• valor unitário; e

• valor total.

b) Bens Móveis:

O INVMOVS possui minimamente colunas com os seguintes elementos:

• número de patrimônio;

• descrição do bem;

• data de aquisição ou incorporação;

• estado de conservação;

• localização;

• valor histórico; e

• valor atualizado

c) Bens Imóveis:

O INVIMOVS possui minimamente colunas com os seguintes elementos:

• número de identificação;

• caracterização do imóvel;

• data de aquisição ou incorporação;

• estado de conservação;

• localização; área;

• benfeitorias;

• valor histórico; e

• valor atualizado.

d) Bens Intangíveis:

O INVINTN possui minimamente colunas com os seguintes elementos:

• número de identificação;

• descrição do bem;

• data de aquisição ou incorporação;

• valor histórico; e

• valor atualizado.

Verificar ainda, se em cada relatório, possui a identificação do responsável de responsável por sua guarda e administração.

Conclusão da análise:

✓ Sem inconsistência ou sem detecção de distorções: Todos relatórios analisados possuem os elementos mínimos exigidos para sua caracterização e identificação de responsável por sua guarda e administração;

✓ Com inconsistência: Um ou mais relatórios não possuem todos os elementos mínimos exigidos para sua caracterização e identificação de responsável por sua guarda e administração:

❖ Verificar se o relatório que apresentou inconsistência possui nota explicativa. Se não possuir, solicitar ao setor responsável pelas informações os esclarecimentos necessários, se possível, com a identificação das causas que originaram a inconsistência e se for o caso, informando as medidas que foram adotadas para sanar o problema, bem como, providências quanto a elaboração das respectivas notas explicativas;

❖ Avaliar se a constatação da inconsistência enseja:

a) Somente oportunidades de melhorias de controle, ou

b) Trata-se de um risco grave que, em função da sua relevância, necessita de correções, podendo ser mencionado em ressalvas no Parecer Conclusivo, se não tratado (solucionado) tempestivamente e a contento.

Informações sobre esta publicação:

Publicação: 05.02.2023, às 11:55

Responsável: Rafael Leitão OlioziÚltima edição: 05.02.2023 às 11:55

Responsável: Rafael Leitão Oliozi -

Objetivo: Avaliar se as disponibilidades financeiras foram depositadas em instituições financeiras oficiais.

Esclarecimentos iniciaisDispõe o § 3º do art. 164 da CF/1988, que as disponibilidades de caixa11 dos entes devem ser depositadas em instituições financeiras oficiais, ressalvados os casos previstos em lei.

(11 Também conhecida como disponibilidades financeiras, é um termo oriundo da ciência contábil e representa os valores pecuniários de propriedade do ente da federação, tais como aplicações financeiras, poupança e depósitos bancários)

No que diz respeito às instituições financeiras oficiais, acórdãos de tribunais de contas e do poder judiciário sobre o tema, tais como o Parecer Consulta TCE-ES nº 036/2005, observam que o termo “oficial” é utilizado como sinônimo de bancos públicos, ou seja, aquele controlado pelo poder público.

Documentação suporte para análise:

✓ Relação dos domicílios bancários da Unidade Gestora (UG) Procedimentos:

Gerar no SIGEFES ou solicitar ao responsável pelo setor contábil, a Relação dos domicílios bancários da Unidade Gestora (UG) e verificar na lista de domicílios cadastrados se existem somente instituições financeiras oficiais (BANESTES, Banco do Brasil e Caixa Econômica Federal).

Conclusão da análise:✓ Sem inconsistência ou sem detecção de distorções: Todos os domicílios bancários ativos da UG são de instituições financeiras oficiais (BANESTES, Banco do Brasil e Caixa Econômica Federal);

✓ Com inconsistência: Identificada a existência de domicílio bancário ativos na UG que não se refere a instituições financeiras oficiais (BANESTES, Banco do Brasil e Caixa Econômica Federal);

❖ Solicitar ao responsável pelo setor contábil, os esclarecimentos necessários e informar da necessidade de se tomar providências quanto ao encerramento dessas contas e inativação no SIGEFES.

❖ Avaliar se a constatação da inconsistência enseja:

a) Somente oportunidades de melhorias de controle, ou

b) Trata-se de um risco grave que, em função da sua relevância, necessita de correções, podendo ser mencionado em ressalvas no Parecer Conclusivo, se não tratado (solucionado) tempestivamente e a contento.

Informações sobre esta publicação:

Publicação: 05.02.2023, às 11:58

Responsável: Rafael Leitão OlioziÚltima edição: 05.02.2023 às 11:58

Responsável: Rafael Leitão Oliozi -

Objetivo: Avaliar se as demonstrações contábeis evidenciam a integralidade dos valores depositados em contas correntes e aplicações financeiras confrontando os valores registrados com os extratos bancários no final do exercício.

Esclarecimentos iniciais

As disponibilidades financeiras registradas na contabilidade devem passar por conciliações periódicas com seus extratos bancários, visando o controle desses recursos e o atendimento ao atributo contábil da representação fidedigna da informação, conforme explicitado no item 1.3.1.

Documentação suporte para análise:

Análise geral

✓ Balancete de Verificação (BALVER);

✓ Extratos bancários.

Análise concomitante

(Entende-se por análise concomitante, as realizadas no decorrer do exercício em curso para acompanhamento da execução, cujo objetivo é corrigir eventuais inconsistências antes do seu encerramento)

✓ Demonstrativos das conciliações bancárias (contas correntes e aplicações financeiras);

Análise a posteriori

(Entende-se por análise a posteriori, as realizadas após o encerramento do exercício. Geralmente tem por base os relatórios/demonstrativos oficiais exigidos pelo TCE-ES, para compor a Prestação de Contas Anual do Ordenador de Despesas do exercício sob análise)

✓ Termo de Verificação de Disponibilidades da UG da Unidade Gestora (UG).

Procedimentos:Solicitar ao responsável pelo setor contábil, os documentos necessários para as análises conforme o tipo de análise (concomitante ou a posteriori).

Análise concomitante

Certificar que todas as contas bancárias (contas correntes e aplicações financeiras) cadastradas no SIGEFES (consulta realizada no item 1.3.3) estão incluídas nos demonstrativos das conciliações bancárias e se os saldos dos extratos e das respectivas contas contábeis do BALVER, foram registrados corretamente nos demonstrativos das conciliações bancárias.

Verificar nos demonstrativos das conciliações bancárias, se existem valores registrados no campo de diferença. Na existência, averiguar se elas estão devidamente demonstradas no campo de observação e se elas se encontram pendentes de regularização por longo período, (dois meses, por exemplo).

Análise a posteriori

Certificar que todas as contas bancárias (contas correntes e aplicações financeiras) cadastradas no sistema SIGEFES (consulta realizada no item 1.3.3) estão incluídas no termo de verificação de disponibilidades da UG e se os saldos dos extratos e das respectivas contas contábeis do BALVER, foram registrados corretamente no termo de verificação de disponibilidades.

Verificar no termo de verificação de disponibilidade, se existem valores registrados no campo de diferença. Na existência, averiguar se elas estão devidamente demonstradas no campo de observação e se elas se encontram pendentes de regularização por longo período, (dois meses, por exemplo).

Conclusão da análise:

✓ Sem inconsistência ou sem detecção de distorções: Não foram identificadas inconformidades na análise realizada.

✓ Com inconsistência: Foram identificadas inconformidades tais como:

➢ Ausência de domicílio bancário no demonstrativo de conciliação bancária ou no termo de verificação de disponibilidade;

➢ Saldos do extrato ou da conta contábil não registrada corretamente no demonstrativo de conciliação bancária ou no termo de verificação;

➢ Existência de diferenças sem o registro no respectivo campo no demonstrativo de conciliação bancária ou no termo de verificação ou elas não foram devidamente demonstradas no campo de observação

➢ Valores pendentes de regularização por um período muito longo.

❖ Solicitar ao responsável pelo setor contábil, providências quanto a regularização da inconformidade apontada;

❖ Avaliar se a constatação da inconsistência enseja:

a) Somente oportunidades de melhorias de controle, ou

b) Trata-se de um risco grave que, em função da sua relevância, necessita de correções, podendo ser mencionado em ressalvas no Parecer Conclusivo, se não tratado (solucionado) tempestivamente e a contento.

Informações sobre esta publicação:

Publicação: 05.02.2023, às 12:01

Responsável: Rafael Leitão OlioziÚltima edição: 05.02.2023 às 12:02

Responsável: Rafael Leitão Oliozi -

Objetivo: Avaliar de os documentos integrantes da PCA estão em conformidade com o requerido no anexo correspondente da Instrução Normativa regulamentadora da remessa de prestação de contas.

Documentação suporte para análise:

✓ Todos os documentos constantes do Anexo 3 item 2.3 (contas dos Ordenadores exceto RPPS) ou item 2.9 (exclusivo do Ordenador do RPPS), da IN TC-ES nº 68/2020.

Procedimentos:

Solicitar ao responsável pela setor contábil ou Coordenador da Prestação de Contas Anual (PCA) do ordenador de despesas, todos os documentos exigidos pela IN TCE-ES nº 68/2020 e verificar se cada documento foi elaborado observando-se a sua respectiva descrição e formato nos termos do Anexo 3, item 2.3 (Ordenadores exceto RPPS) ou item 2.9 (Ordenador do RPPS).

Conclusão da análise:

✓ Sem inconsistência ou sem detecção de distorções: Todos os documentos da PCA estão de acordo com as exigências contidas no respectivo item (2.3 ou 2.9) do anexo 3 da IN TC-ES nº 68/2020.

✓ Com inconsistência: Foram identificadas inconformidades nas análises realizadas, tais como:

➢ Documento em desacordo com as exigências contidas no respectivo item (2.3 ou 2.9) do anexo 3 da IN TC-ES nº 68/2020.;

❖ Solicitar ao setor responsável as providências quanto a regularização da inconformidade apontada;

➢ Impossibilidade verificação, em função da intempestividade na entrega de documentos.

❖ Informar ao setor responsável pela emissão e ao coordenador da Prestação de Contas que o documento, não foi avaliado, quanto a sua descrição e formato, em virtude da sua entrega extemporânea.

Informações sobre esta publicação:

Publicação: 05.02.2023, às 12:03

Responsável: Rafael Leitão OlioziÚltima edição: 05.02.2023 às 12:05

Responsável: Rafael Leitão Oliozi -

Objetivo: Verificar se o princípio foi observado nas aquisições de bens e serviços da entidade, desde a solicitação até o pagamento.

Esclarecimentos iniciais

Princípio básico de controle interno essencial para a sua efetividade. Consiste na separação de atribuições ou responsabilidades entre diferentes pessoas, tais como:

• autorização,

• execução,

• atesto/aprovação,

• contabilização/registro e

• controle.

Para efeito de análise da Unidades de Controle, subdividimos e segregação de funções em duas partes, quais sejam:

• segregação na execução processual e no sistema.

No tocante a segregação das funções na execução processual, diversos órgãos de controles, se manifestaram sobre o assunto, conforme a seguir:

✓ Nenhum servidor ou seção administrativa deve participar ou controlar todas as fases inerentes a uma despesa. Cada fase deve, preferencialmente, ser executada por pessoas e setores independentes entre si (Parecer/Consulta TC-018/2014 - Plenário).

✓ Mesmos servidores não devem atuar nos processos de contratação, como requisitante, pregoeiro ou membro de comissão de licitação, fiscal de contrato e responsável pelo atesto da prestação de serviço ou recebimento de bens (Acordão nº 5.840/ 2012-TCU-2ª Câmara);

✓ A pessoa responsável pela solicitação não deve participar da condução do processo licitatório, integrando comissões de licitações ou equipes de apoio nos pregões (Acórdão nº 747/2013-TCU-Plenário).

Quando da segregação de funções no sistema, nas atividades de contabilização/registro da execução orçamentária no SIGEFES, o ideal é que cada atividade (registro do empenho, da liquidação e programação de desembolso), sejam feitas por pessoas diferentes.

Na impossibilidade, considerando-se a estrutura de cada Unidade Gestora, deseja-se que, pelo menos, a emissão da Programação de Desembolso (PD), seja feita por pessoa diferente daquela que registrou o empenho e a liquidação da despesa no sistema.

As Unidades Gestoras, que em sua estrutura não possuem segregação de funções no registro da execução orçamentária no sistema, encontra-se em alto risco de controle e demanda das UECI’S uma maior quantidade de análises para observar a segregação de funções processual.

Documentação suporte para análise:✓ Relatório UECI 9 e 17 - Despesa Paga no exercício até o mês.

Procedimentos:

Gerar no SIGEFES ou solicitar ao responsável pelo setor de contábil, ao Relatório UECI 9 e 17.

Selecionar alguns processos por amostragem e verificar se foi observado o princípio de segregação de funções, ou seja, se as atividades de autorização, execução, atesto/aprovação, contabilização/registro e controle, foram realizadas por diferentes servidores, tanto no SIGEFES,

quanto nos processos de aquisição de bens e serviços.Não havendo a segregação, nas atividades de contabilização/registro no SIGEFES, Verificar no processo, se a segregação de funções da execução processual está sendo observada;

Na existência de apenas um servidor na estrutura da Unidade Gestora para o registro/contabilização da execução orçamentária, ampliar a amostra para verificação da segregação de funções da parte processual.

Conclusão da análise:

✓ Sem inconsistência ou sem detecção de distorções: Não foi constatada inobservância do princípio de segregação de funções nas análises realizadas.

✓ Com inconsistência: Foi constatada a inobservância do princípio de segregação de funções nas atividades de contabilização/registro da execução orçamentária no SIGEFES ou na execução processual da aquisição de bens e serviços;

➢ Nas atividades de contabilização/registro no SIGEFES:

❖ Na existência de apenas um servidor na estrutura da Unidade Gestora para o registro/contabilização da execução orçamentária, informar ao dirigente máximo sobre a inobservância da segregação de funções e alertar para alto risco de controle que a Unidade Gestora se encontra.

➢ Na execução processual da aquisição de bens e serviços:

❖ informar ao dirigente máximo da Unidade Gestora sobre a inobservância da segregação de funções e alertar para os problemas que a situação pode ocasionar.

➢ Avaliar se a constatação da inconsistência enseja:

a) Somente oportunidades de melhorias de controle, ou

b) Trata-se de um risco grave que, em função da sua relevância, necessita de correções, podendo ser mencionado em ressalvas no Parecer Conclusivo, se não tratado (solucionado) tempestivamente e a contento.

Informações sobre esta publicação:

Publicação: 05.02.2023, às 12:11

Responsável: Rafael Leitão OlioziÚltima edição: 05.02.2023 às 12:13

Responsável: Rafael Leitão Oliozi -

Segregação de funções: Avaliar se foi observado o princípio da segregação de funções nas atividades de autorização, aprovação, execução, controle e contabilização das operações.

Informações Preliminares

Segregação das funções no sistema (SIGEFES)

Nas atividades de contabilização/registro da execução orçamentária no SIGEFES, DESEJA-SE que, PELO MENOS, a emissão da Programação de Desembolso (PD), seja feita por pessoa diferente daquela que registrou o empenho e liquidação da despesa no sistema.

As Unidades Gestoras, que em sua estrutura NÃO possuem segregação de funções no registro da execução orçamentária no sistema, encontra-se em ALTO RISCO DE CONTROLE e demanda das UECI uma MAIOR quantidade de análises da segregação de funções processual, já cabendo recomendações para sanear as inconsistências do Sistema (SIGEFES).

Segregação das funções processual na aquisição de bens e serviços:NENHUM servidor ou seção administrativa deve participar ou controlar todas as fases inerentes a uma despesa. Cada fase deve, preferencialmente, ser executada por pessoas e setores independentes entre si (Parecer/Consulta TC-018/2014 - Plenário).

Mesmos servidores NÃO devem atuar nos processos de contratação, como requisitante, pregoeiro ou membro de comissão de licitação, fiscal de contrato e responsável pelo atesto da prestação de serviço ou recebimento de bens (Acordão nº 5.840/ 2012-TCU-2ª Câmara).

A pessoa responsável pela solicitação NÃO deve participar da condução do processo licitatório, integrando comissões de licitações ou equipes de apoio nos pregões (Acórdão nº 747/2013-TCU-Plenário).

Complementando as informações, o entendimento delineado no Acórdão nº 3.031/2008-TCU-1ª Câmara, onde ressalta a impossibilidade de se permitir que um mesmo servidor execute todas as etapas da despesa, isto é, as funções de autorização, aprovação de operações, execução, controle e contabilização.

Dúvida 01

Qual elemento dentro de um processo administrativo que envolva DESPESAS PAGAS pode ser utilizado para verificação da atividade de APROVAÇÃO?

As atividades de aprovação, como o próprio nome já diz, são as aprovações constantes do processo. A que entendemos mais comum é o atesto da despesa, pelo fiscal ou gestor do contrato ou outros servidores designado para tal.

Dúvida 02

Está correto utilizar as ordens bancárias para verificação da atividade de EXECUÇÃO?